Kenapa melabur dalam unit trust?

kepelbagaian: ini bermaksud, duit yang dilaburkan akan di pecah2 kan ke banyak portfolio termasuk stoks, bon, sekuriti, money market dan pelbagai lagi dibawah pengurusan fund manager. dengan cara ni, dpt mengurangkan risiko dan pulangan akan diperolehi pada risiko yang minima.

pengurusan yang profesional: dana aset akan di uruskan oleh pengurus dana (fund manager) profesional yang berpengalaman. pelaburan di buat based on extensive research, market analisa, dan pemerhatian yang terperinci dalam ekonomi.

kecairan: bermaksud pelabur boleh kluarkan semula wang yg dilaburkan dlm tempoh 10 hari waktu berkerja. tiada cas akan dikenakan bagi setiap pengeluaran.

senang: transaksi yang mudah untuk membeli dan menjual semula unit amanah. pelabur akan di update kan info mengenai pelaburan melalui interim report dan laporan tahunan.

Saturday, April 4, 2009

Apa itu unit trust (unit amanah)?

unit trust ni ialah pengumpulan pelaburan yang dibuat oleh pelabur2, yang akan di'kolamkan' dlm objektif yng sama dbawah pengurusan fund managers yg profesional.

sbg contoh: pelabur A RM1K, pelabur B RM10K, pelabur C RM5K, pelabur D RM100K. semua duit tu akan diletakkan dibawah satu kolam, yng akan dilaburkan kedalam dana yg terpilih dibawah pengurusan fund managers yg ditetapkan.

dana tu nanti akan di laburkan dlam pelbagai portfolio, yg terdiri daripada ekuiti, fixed income sekuriti (bond), money market, bluechips, dan lain2 aset yg tertakluk kepada objektif pelaburan, dan telah diluluskan.

untuk dana islamik, pelaburan akan dipantau oleh IBFIM (Islamic Banking & Finance Institute of Malaysia) dibawah pengawasan Security Commission and BNM (Bank Negara Malaysia). Sebarang penyelewangan terhadap pelaburan, akan menyebabkan unit trust company to b closed (bungkus kedai hehe)

setelah pelaburan dijalan kan, keuntungan akan berbalik kepada pelabur dalam tiga bentuk.

1)capital gain

2)dividend

3)bonus

capital gain: cth, masa beli harga nav per unit RM0.30. slepas sesuatu jangka masa, harga nav per unit dah berubah menjadi RM0.40. maknanya dekat situ, u dah kaut keuntungan RM0.10 untuk setiap unit.

dividend: dividend biasanya akan diumumkan pada tahun berakhir kewangan untuk sesuatu dana. maksudnya peratus keuntungan yang diperolehi dari pelaburan kita tersebut. cth, investment RM10k, thun berakhir seterusnya, dividend declared 10%, so u dah untung RM1000.

bonus: bonus akan diberi dalam bentuk pertambahan unit. cthnya, setiap pelabur diberi tambahan 1% unit mengikut nilai nav yang terkumpul. tetapi bonus xsemestinya berlaku setiap tahun. dia bergantung kepada pasaran.

sbg contoh: pelabur A RM1K, pelabur B RM10K, pelabur C RM5K, pelabur D RM100K. semua duit tu akan diletakkan dibawah satu kolam, yng akan dilaburkan kedalam dana yg terpilih dibawah pengurusan fund managers yg ditetapkan.

dana tu nanti akan di laburkan dlam pelbagai portfolio, yg terdiri daripada ekuiti, fixed income sekuriti (bond), money market, bluechips, dan lain2 aset yg tertakluk kepada objektif pelaburan, dan telah diluluskan.

untuk dana islamik, pelaburan akan dipantau oleh IBFIM (Islamic Banking & Finance Institute of Malaysia) dibawah pengawasan Security Commission and BNM (Bank Negara Malaysia). Sebarang penyelewangan terhadap pelaburan, akan menyebabkan unit trust company to b closed (bungkus kedai hehe)

setelah pelaburan dijalan kan, keuntungan akan berbalik kepada pelabur dalam tiga bentuk.

1)capital gain

2)dividend

3)bonus

capital gain: cth, masa beli harga nav per unit RM0.30. slepas sesuatu jangka masa, harga nav per unit dah berubah menjadi RM0.40. maknanya dekat situ, u dah kaut keuntungan RM0.10 untuk setiap unit.

dividend: dividend biasanya akan diumumkan pada tahun berakhir kewangan untuk sesuatu dana. maksudnya peratus keuntungan yang diperolehi dari pelaburan kita tersebut. cth, investment RM10k, thun berakhir seterusnya, dividend declared 10%, so u dah untung RM1000.

bonus: bonus akan diberi dalam bentuk pertambahan unit. cthnya, setiap pelabur diberi tambahan 1% unit mengikut nilai nav yang terkumpul. tetapi bonus xsemestinya berlaku setiap tahun. dia bergantung kepada pasaran.

PEMEGANG AKAUN KWSP BERPELUANG MELABUR DALAM PUBLIC MUTUAL BERHAD BERMULA UMUR 18 TAHUN

1.4 juta pencarum Kumpulan Wang Simpanan Pekerja (KWSP) perlu mempunyai simpanan asas simpanan iaitu jumlah simpanan yang terdapat di dalam Akaun 1 setiap pencarum.

Penetapan simpanan asas KWSP tidak boleh dikeluarkan sehingga pencarum berusia 55 tahun kecuali untuk tujuan tertentu.

Simpanan asas setiap pencarum KWSP adalah seperti berikut:-

Bagi umur 18 tahun (RM1,000)

Bagi umur 19 tahun (RM2,000)

Bagi umur 20 tahun (RM3,000)

Bagi umur 21 tahun (RM4,000)

Bagi umur 22 tahun (RM5,000)

Bagi umur 23 tahun (RM7,000)

Bagi umur 24 tahun (RM8,000)

Bagi umur 25 tahun (RM9,000)

Bagi umur 26 tahun (RM11,000)

Bagi umur 27 tahun (RM12,000)

Bagi umur 28 tahun (RM14,000)

Bagi umur 29 tahun (RM16,000)

Bagi umur 30 tahun (RM18,000)

Bagi umur 31 tahun (RM20,000)

Bagi umur 32 tahun (RM22,000)

Bagi umur 33 tahun (RM24,000)

Bagi umur 34 tahun (RM26,000)

Bagi umur 35 tahun (RM29,000)

Bagi umur 36 tahun (RM32,000)

Bagi umur 37 tahun (RM34,000)

Bagi umur 38 tahun (RM37,000)

Bagi umur 39 tahun (RM41,000)

Bagi umur 40 tahun (RM44,000)

Bagi umur 41 tahun (RM48,000)

Bagi umur 42 tahun (RM51,000)

Bagi umur 43 tahun (RM55,000)

Bagi umur 44 tahun (RM59,000)

Bagi umur 45 tahun (RM64,000)

Bagi umur 46 tahun (RM68,000)

Bagi umur 47 tahun (RM73,000)

Bagi umur 48 tahun (RM78,000)

Bagi umur 49 tahun (RM84,000)

Bagi umur 50 tahun (RM90,000)

Bagi umur 51 tahun (RM99,000)

Bagi umur 52 tahun (RM102,000)

Bagi umur 53 tahun (RM109,000)

Bagi umur 54 tahun (RM116,000)

Bagi umur 55 tahun (RM120,000)

Seorang pencarum berusia 25 tahun dan jumlah simpanan asasnya adalah lebih RM9,000, katakanlah RM14,000. Lebihan daripada RM5,000 itu sebanyak 20% @ RM1000 boleh dikeluarkan untuk dilaburkan dalam produk dan institusi yang diluluskan seperti Public Mutual Berhad.

Dana-dana Public Mutual Yang diBuka untuk Pelabur KWSP adalah seperti berikut:-

Equity Fund (Shariah)

Public Islamic Dividend Fund

Public Islamic Equity Fund

Public Islamic Optimal Growth Fund

Public Islamic Sector Select Fund

Public Islamic Select Treasure Fund

Balanced Fund (Shariah)

Public Islamic Balanced Fund

Money Market Fund (Shariah)

Public Islamic Money Market Fund

Penetapan simpanan asas KWSP tidak boleh dikeluarkan sehingga pencarum berusia 55 tahun kecuali untuk tujuan tertentu.

Simpanan asas setiap pencarum KWSP adalah seperti berikut:-

Bagi umur 18 tahun (RM1,000)

Bagi umur 19 tahun (RM2,000)

Bagi umur 20 tahun (RM3,000)

Bagi umur 21 tahun (RM4,000)

Bagi umur 22 tahun (RM5,000)

Bagi umur 23 tahun (RM7,000)

Bagi umur 24 tahun (RM8,000)

Bagi umur 25 tahun (RM9,000)

Bagi umur 26 tahun (RM11,000)

Bagi umur 27 tahun (RM12,000)

Bagi umur 28 tahun (RM14,000)

Bagi umur 29 tahun (RM16,000)

Bagi umur 30 tahun (RM18,000)

Bagi umur 31 tahun (RM20,000)

Bagi umur 32 tahun (RM22,000)

Bagi umur 33 tahun (RM24,000)

Bagi umur 34 tahun (RM26,000)

Bagi umur 35 tahun (RM29,000)

Bagi umur 36 tahun (RM32,000)

Bagi umur 37 tahun (RM34,000)

Bagi umur 38 tahun (RM37,000)

Bagi umur 39 tahun (RM41,000)

Bagi umur 40 tahun (RM44,000)

Bagi umur 41 tahun (RM48,000)

Bagi umur 42 tahun (RM51,000)

Bagi umur 43 tahun (RM55,000)

Bagi umur 44 tahun (RM59,000)

Bagi umur 45 tahun (RM64,000)

Bagi umur 46 tahun (RM68,000)

Bagi umur 47 tahun (RM73,000)

Bagi umur 48 tahun (RM78,000)

Bagi umur 49 tahun (RM84,000)

Bagi umur 50 tahun (RM90,000)

Bagi umur 51 tahun (RM99,000)

Bagi umur 52 tahun (RM102,000)

Bagi umur 53 tahun (RM109,000)

Bagi umur 54 tahun (RM116,000)

Bagi umur 55 tahun (RM120,000)

Seorang pencarum berusia 25 tahun dan jumlah simpanan asasnya adalah lebih RM9,000, katakanlah RM14,000. Lebihan daripada RM5,000 itu sebanyak 20% @ RM1000 boleh dikeluarkan untuk dilaburkan dalam produk dan institusi yang diluluskan seperti Public Mutual Berhad.

Dana-dana Public Mutual Yang diBuka untuk Pelabur KWSP adalah seperti berikut:-

Equity Fund (Shariah)

Public Islamic Dividend Fund

Public Islamic Equity Fund

Public Islamic Optimal Growth Fund

Public Islamic Sector Select Fund

Public Islamic Select Treasure Fund

Balanced Fund (Shariah)

Public Islamic Balanced Fund

Money Market Fund (Shariah)

Public Islamic Money Market Fund

Friday, April 3, 2009

Dividen??

Hari ini saya ingin menerangkan serba sedikit tentang pengagihan keuntungan (atau biasanya dipanggil dividen) bagi pelaburan Unit Trust. Ini kerana, saya mendapati ramai yang masih keliru tentang bagaimana pengagihan ini dibayar.

Sebenarnya di dalam pelaburan Unit Trust, pelabur berpeluang untuk mendapat dua jenis keuntungan iaitu pertama dari segi kenaikan harga dan seterusnya dari segi pengagihan keuntungan (dividen). Formula untuk mengira jumlah pengagihan adalah seperti berikut:

Jumlah pengagihan = Jumlah pengagihan seunit*Jumlah unit

Sebagai contoh jika seorang pelabur telah melabur RM1055 di dalam dana PIOGF. Dengan itu, pelabur akan mendapat 4000 unit.

Jumlah Unit = (Jumlah Pelaburan-Caj Perkhidmatan)/Harga Seunit

= (RM1055-55)/RM0.25

= 4000 unit

Untuk dana PIOGF, Financial Year End adalah pada 31 Jan.

Jika pada 31 Jan 2009 Public Mutual mengumumkan jumlah agihan seunit bagi dana ini adalah 2sen (RM0.02), maka jumlah yang diperolehi adalah seperti berikut:

Jumlah Pengagihan = Jumlah Agihan Seunit*Jumlah Unit

= RM0.02/unit*4000unit

= RM80

Apa yang ingin saya tekankan di sini adalah walaupun pelabur yang membeli dana baru akan mendapat lebih unit (kerana harga seunit lebih murah) tetapi tak bermakna ia akan mendapat jumlah pengagihan yang lebih. Ini kerana jumlah pengagihan juga dipengaruhi oleh jumlah agihan seunit.

Sebagai maklumat tambahan, biasanya jumlah agihan seunit untuk dana lama adalah tinggi berbanding dana baru. Sebagai contoh, agihan untuk Public Ittikal (dilancarkan pada April 1997) pada tahun lepas adalah sebanyak 9sen@RM0.09 seunit manakala agihan untuk PIADF (dilancarkan pada April 2007) baru-baru ini cuma sebanyak 0.4sen@RM0.004.

Harap penjelasan ini dapat menjernihkan kekeliruan berhubung pembayaran pengagihan di dalam pelaburan unit trust.

Contact your Islamic unit trust consultant :Mr Suhaidi: 016- 2664208 @ genius_sanz@yahoo.co.uk

Wednesday, November 19, 2008

There's hope even for your unit trust

KUALA LUMPUR: Unit trust fund holders can still get their money back in the event of a bank failure because their money is held separately by a trustee.

The amount would depend on the performance of their fund in the market -- be it a profit or loss.

"It's not a problem at all," said Federation of Malaysian Unit Trust Managers council member Cheah Chuan Lok.

"They can get back the money even if their fund manager, or what we call counter-party, goes bust.

"The beauty of unit trust is that the fund managers don't have control of the money. They only direct the investment for their clients."

Each fund will have its own trustee, so the trustee custodies the assets.

The prospectus of each unit trust fund would spell out which trustee is responsible for the fund, which is a different bank.

For example, he said, the money collected from investors in AmFund would not be given to AmTrustee.

"So if AmFund goes bust, none of the money would be with us -- it'd be with our trustee, HSBC Trustee.

"And even if HSBC Bank fails, HSBC Trustee's money is ring-fenced in the sense that it's here in Malaysia and it is set aside as clients' money and has nothing to do with HSBC at all."

The trustee's job is to call for a meeting with the fund investors to ask them what they want to do with their money -- either find a new fund manager or return the money to them.

"That's their job. If they don't do it and if the unit holder has sent notices to them and if there's a further loss because of the trustee's delay in calling for a meeting, then the unit holder can sue the trustee for negligence.

"So it'd be silly to drag it out. They would call for the meeting within a reasonable amount of time."

The unit holder can also bring the matter to the attention of the Securities Commission, as unit trusts are under its purview.(NST/5 Oct 08)

Contact your Islamic unit trust consultant :

Mr Suhaidi: +6016 2664208 @ genius_sanz@yahoo.co.uk

"It's not a problem at all," said Federation of Malaysian Unit Trust Managers council member Cheah Chuan Lok.

"They can get back the money even if their fund manager, or what we call counter-party, goes bust.

"The beauty of unit trust is that the fund managers don't have control of the money. They only direct the investment for their clients."

The prospectus of each unit trust fund would spell out which trustee is responsible for the fund, which is a different bank.

For example, he said, the money collected from investors in AmFund would not be given to AmTrustee.

"So if AmFund goes bust, none of the money would be with us -- it'd be with our trustee, HSBC Trustee.

"And even if HSBC Bank fails, HSBC Trustee's money is ring-fenced in the sense that it's here in Malaysia and it is set aside as clients' money and has nothing to do with HSBC at all."

The trustee's job is to call for a meeting with the fund investors to ask them what they want to do with their money -- either find a new fund manager or return the money to them.

"That's their job. If they don't do it and if the unit holder has sent notices to them and if there's a further loss because of the trustee's delay in calling for a meeting, then the unit holder can sue the trustee for negligence.

"So it'd be silly to drag it out. They would call for the meeting within a reasonable amount of time."

The unit holder can also bring the matter to the attention of the Securities Commission, as unit trusts are under its purview.(NST/5 Oct 08)

Contact your Islamic unit trust consultant :

Mr Suhaidi: +6016 2664208 @ genius_sanz@yahoo.co.uk

Monday, November 10, 2008

Pelabur..Bijak?Paling Bijak?Tidak Bijak?? Anda yang mana??

Golongan kurang bijak :

Selalunya pelabur ini akan panik melihat kejatuhan harga unit yang berlarutan selama beberapa hari.

Biasanya pelabur ini akan membiarkan pelaburan mereka dengan mengharapkan harga unit akan naik semula. Ini kerana pelaburan mereka adalah berjangka panjang (lebih dari 3 tahun).

Jual : RM0.2805 x 40,000 unit = RM11,220

Untung kasar : RM11,220 - RM10,000 = RM1,220 (12.2%)

Golongan paling bijak :

Mereka ini biasanya akan mengambil kesempatan atas kejatuhan harga unit untuk menambah jumlah unit yang sedia ada. Ini bertujuan untuk merendahkan nilai kos seunit pada harga asal seterusnya memaksimumkan keuntungan di penghujung pelaburan.

Suhaidi Jamiun - Public Mutual Islamic Unit Trust Consultant

016-2664208

Selalunya pelabur ini akan panik melihat kejatuhan harga unit yang berlarutan selama beberapa hari.

Tindakan yang akan mereka lakukan ialah dengan menjual semua unit tersebut kerana menganggap Unit Amanah itu tidak menguntungkan dan pasaran yang tidak stabil. Oleh kerana mereka menjual semua unit tersebut, sudah tentu mereka mengalami kerugian. Contohnya :

Harga semasa beli RM0.2500 dan jual pada harga RM0.2327. Jumlah unit 40,000 unit.

Kos : RM0.2500 x 40,000 = RM10,000

Jual : RM0.2327 x 40,000 = RM9,308

Rugi : RM10,000 - RM9,308 = (RM692)

Biasanya pelabur ini akan membiarkan pelaburan mereka dengan mengharapkan harga unit akan naik semula. Ini kerana pelaburan mereka adalah berjangka panjang (lebih dari 3 tahun).

Apabila harga naik semula pada aras yang lebih tinggi, mereka menjual semula unit tersebut untuk mendapatkan keuntungan walaupun ianya sedikit. Contohnya :

Harga semasa beli RM0.2500 dan jual pada harga RM0.2805. Jumlah unit 40,000 unit,

Kos : RM0.2500 x 40,000 unit = RM10,000Jual : RM0.2805 x 40,000 unit = RM11,220

Untung kasar : RM11,220 - RM10,000 = RM1,220 (12.2%)

Golongan paling bijak :

Mereka ini biasanya akan mengambil kesempatan atas kejatuhan harga unit untuk menambah jumlah unit yang sedia ada. Ini bertujuan untuk merendahkan nilai kos seunit pada harga asal seterusnya memaksimumkan keuntungan di penghujung pelaburan.

Ini adalah konsep asas yang diamalkan oleh pelabur paling bijak iaitu “beli semasa harga rendah dan jual pada harga tinggi”.

Contohnya :-

Harga semasa beli RM0.2500 sebanyak 20,000 unit dan beli lagi pada harga RM0.2200 sebanyak 20,000 unit. Jual pada harga RM0.2805. Jumlah unit 40,000 unit.

Kos (1) : RM0.2500 X 20,000 unit = RM5,000

Kos (2) : RM0.2200 x 20,000 unit = RM4,400

Jumlah kos : RM9,400, harga purata seunit = RM0.2350

Jual : RM0.2805 x 40,000 unit = RM11,220

Untung : RM11,200 - RM9,400 = RM1,820 (18.2%)

Suhaidi Jamiun - Public Mutual Islamic Unit Trust Consultant

016-2664208

Sunday, November 9, 2008

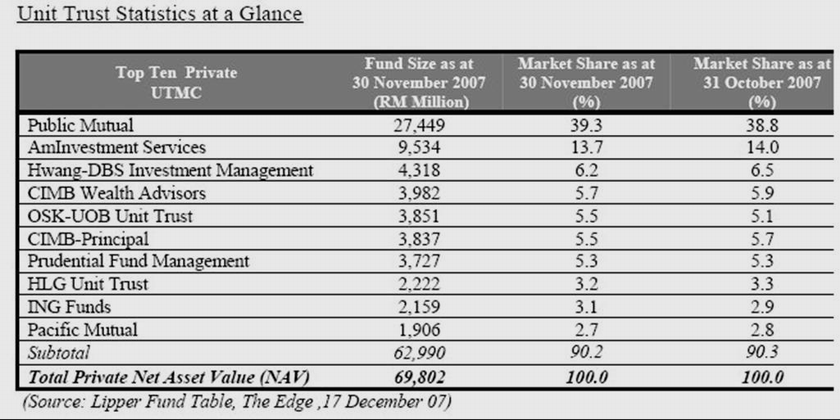

Apakah itu Public Mutual?

(sila klik untuk besarkan)

(sila klik untuk besarkan) Public Mutual Berhad kini merupakan syarikat unit amanah swasta no. 1 dan terbesar di Malaysia pada masa ini; menguruskan dana-dana bernilai RM26.3 bilion (Sumber: The Edge-Lipper, 18 Ogos 2008) dengan jumlah melebihi 1,800,000 pemegang akaun di seluruh negara. Ia hanya berada di tempat kedua di belakang Permodalan Nasional Berhad (PNB), jika syarikat unit amanah tajaan-kerajaan itu diambilkira.

Public Mutual Berhad telah diperbadankan pada 21 Julai 1975 merupakan perintis di dalam industri unit amanah dan telah melancarkan dana sulungnya, Public Savings Fund di dalam bulan Mac 1981. Sejak daripada itu, Public Mutual telah mempunyai pengalaman melebihi 28 tahun di dalam pengurusan unit amanah dan kini menguruskan enam puluh tujuh (67) dana dari pelbagai sektor di mana dua puluh empat (24) daripadanya adalah dana Islam.

Sebagai subsidiari kepada Kumpulan Public Bank, Public Mutual mewarisi budaya korporat berorientasi kecemerlangan Kumpulan Induknya serta integriti kewangan berpiawaian tinggi di dalam pengurusan dana unit amanahnya. Sehingga kini Public Mutual telah dinobatkan sebagai pemenang sebanyak 120 anugerah prestasi dana dari tahun 1999 dan kekal sebagai pengurus dana unit amanah yang menerima paling banyak anugerah prestasi dana di Malaysia.

Kekukuhan Kewangan dan Rekod Kecemerlangan

Public Mutual sebagai anak syarikat milik penuh Public Bank bersiap sedia memiliki budaya korporat berorientasikan kecemerlangan Kumpulan dan mempunyai integriti kewangan berpiawaian tinggi di dalam pengurusan dana-dana Unit Amanahnya.

Pasukan Pelaburan Public Mutual terdiri daripada sebuah kumpulan yang mengandungi 13 pengurus portfolio yang disokong lebih daripada 20 penganalisa pasaran pelaburan. Public Mutual mengamalkan falsafah pelaburan berasaskan nilai yang menggabungkan pendekatan dari Atas-ke-Bawah (Top-Down) dan Bawah-ke-Atas (Bottom-Up) di dalam proses pelaburan. Pendekatan Atas-Bawah mengambilkira faktor-faktor seperti pandangan makroekonomi, putaran perniagaan semasa, trend kadar faedah dan faktor-faktor ekonomi yang lain. Selepas menilai situasi pasaran secara keseluruhannya, pendekatan daripada Bawah-ke-Atas digunakan bagi membina portfolio dana.

PENASIHAT SYARIAH DANA ISLAM PUBLIC MUTUAL

IBFIM (Islamic Banking and Finance Institute Malaysia Sdn Bhd).

Subscribe to:

Comments (Atom)